Si hi ha un mitjà que ha patit i està patint encara amb contundència el pas de la societat tradicional a l’era d’internet és, sense cap mena de dubte, la premsa, fins al punt que és fàcil suposar que el pas del XX al XXI és el darrer canvi de segle que veurà (i potser també el darrer canvi de decenni). Almenys amb l’estructura i models de negoci amb què es va desenvolupar i sense cap mena de claredat sobre com haurà de prestar el servei en el futur immediat.

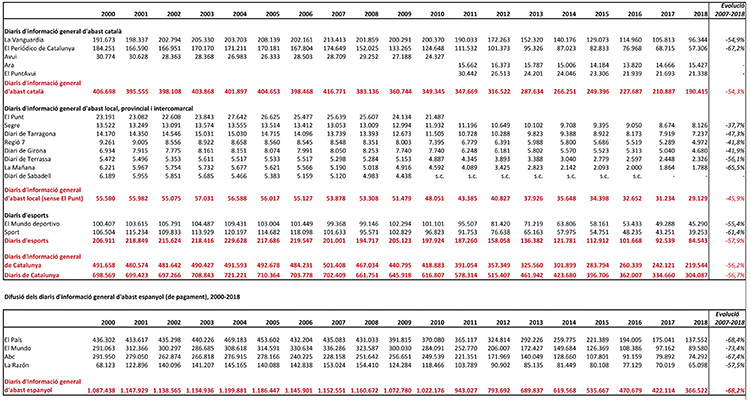

Fins al 2007 el mitjà va mantenir una progressió positiva a tots els nivells, i els diaris en paper van assolir les millors xifres de difusió de la història (vegeu gràfic), però a partir d’aquí no han fet altra cosa que acumular descensos, un fenomen comú a tots els països del nostre entorn, i amb alts i baixos també a la premsa no diària. Els diaris de Catalunya van reduir més del 57% la difusió entre 2007 i 2018, passant de 702.000 exemplars diaris a 304.000, fins al punt que ja cap títol arriba actualment als 100.000 exemplars. Però els quatre diaris d’informació general d’abast espanyol en paper encara han evolucionat pitjor, i en el mateix període van perdre dues terceres parts de la difusió (68%), i del sostre d’1.160.000 exemplars assolit el 2008 van baixar deu anys després a 367.000.

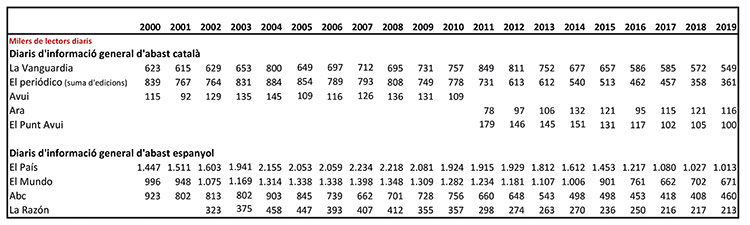

En termes d’audiència diària (vegeu gràfic), l’evolució dels mitjans ha estat desigual dins la tendència comuna a la davallada, però és especialment notable entre els diaris de Madrid i també en el cas d’El Periódico, que després d’encadenar un període amb tots els indicadors negatius, va ser venut amb Sport i tots els títols de Grupo Zeta al grup Prensa Ibérica (que compta a Catalunya amb les capçaleres Diari de Girona, Regió 7 i Setmanari de l’Alt Empordà). Pel seu costat, La Vanguardia va iniciar l’edició en català a meitats de 2011, i probablement aquest fet li ha permès resistir millor l’evolució negativa del sector.

En el bienni 2010-2011 es van completar les altres novetats principals en el sector a Catalunya del segle XXI: la integració de capçaleres entre els diaris El Punt i Avui, després que el grup gironí comprés la capçalera del segon, afectat per una llarga crisi que va incloure canvis empresarials successius, i l’aparició del diari Ara, l’any 2010. Els dos títols exclusivament en català han tingut una evolució en termes d’audiència i difusió millor que els dos diaris de més circulació a Catalunya, tot i tenir una dimensió econòmica molt més reduïda.

L’evolució negativa desigual del sector és perceptible també amb els indicadors econòmics. Mentre els editors d’Ara i El Punt Avui des de la integració s’han mogut sempre en xifres relativament estables de facturació (13 i 18 milions d’euros aproximadament fins al 2018), l’editora d’El Periódico va baixar del rècord de 140 milions el 2007 a prop de 53 milions el 2018, i l’editora de La Vanguardia va reduir la facturació de 221 milions (rècord, el 2007) fins a 90 milions el 2018. Es tracta de xifres totalment homologables amb les que han patit els quatre diaris d’abast espanyol: de facturar conjuntament 777 milions l’any 2007 van baixar el 2018 fins a 333 milions (totes les dades econòmiques s’han extret dels comptes de les empreses, via base de dades SABI).

Pel que fa a volum de treballadors, la crisi de la premsa ha estat especialment draconiana també en les empreses editores més grans, a banda de la que va afectar el diari Avui abans i durant l’absorció de la capçalera pel grup Hermes. El diari del grup Godó va passar de 805 empleats l’any 2001 a una xifra de 629 l’any 2007, per iniciar la davallada actual fins a 197 en l’exercici de 2018. L’editora de El Periódico va tenir la xifra més elevada el 2000 amb 436 treballadors, que ja eren 359 el 2007 i va baixar a 184 el 2018, abans de l’expedient de regulació previ a la venda de l’empresa a Prensa Ibérica. Pel seu costat, en la crisi posterior a 2007 els diaris de Madrid van calcar pràcticament aquesta tendència: l’editora d’El País va passar de 926 empleats (2007) a 337 (2018), mentre que la d’El Mundo passà de 315 a 194 treballadors, i l’Abc de 477 a 205.

Els diaris d’esports van tenir un comportament similar als d’informació general dels grups Godó i Zeta, amb facturació decreixent, reducció de personal i baixada de difusió i audiència.

Per contra, la premsa de proximitat diària i setmanal ha aconseguit travessar els dos primers decennis del segle XXI amb una tendència negativa molt més moderada que la premsa d’abast més gran. Tant pel que fa a l’audiència com a la difusió (vegeu gràfic) la caiguda ha estat moderada fins ara i les xifres econòmiques també han mostrat una evolució millor: passat l’impacte dels primers anys de la crisi, amb acomiadaments i reducció d’ingressos, les xifres de la majoria d’editors han moderat la tendència negativa. Tot i això, hi ha hagut publicacions amb greus dificultats, i algunes han acabat tancant, però en conjunt –títols de pagament i gratuïts locals– ha estat el segment de la indústria que ha resistit millor la crisi i el pas a l’univers digital de la comunicació.

En aquest nou paisatge, els formats informatius digitals, tant dels editors tradicionals com dels nadius d’internet, estan abocats a agafar el relleu de la premsa en paper en un termini encara indeterminat (web, aplicacions i les declinacions d’accés des de xarxes socials, cercadors i agregadors), però ho fan en un entorn de gran competència, atès que no hi ha les barreres d’entrada que implicava l’època industrial de la premsa. L’anàlisi a data d’avui permet detectar un paisatge molt poblat, amb dos tipus d’agents. Uns, els editors nadius d’internet, amb estructures redaccionals d’un màxim d’una vintena d’empleats a Catalunya (i molt poques amb més d’un centenar a Espanya) i –en conseqüència– amb una capacitat de producció informativa reduïda en volum, que facturen molt per sota dels editors de paper (al voltant de 2 milions a Catalunya i de 20 a Espanya). Els altres, els mitjans tradicionals de premsa, que de moment mantenen el paper mentre aboquen tot el protagonisme a les edicions digitals, tot i que encara és el primer el que els aporta la major part dels ingressos, fins i tot pel que fa a una publicitat que no atura l’hemorràgia.

La competència en l’espai d’internet és, per tant, entre jugadors desiguals i amb una oferta molt variada, però al mateix temps afectada pels serveis dels grans monstres Google, Facebook o Twitter –i els que vindran–, que els drenen la publicitat i l’audiència i l’atenció. Alhora, els models d’explotació que s’han experimentat fins avui no han funcionat, i les expectatives de fer pagar els lectors davant la insuficiència de la publicitat per a sostenir els mitjans potser serà viable en alguns (pocs) casos. Per això, cal anar pensant en estructures alternatives per a la simbiosi de les empreses periodístiques, que avui encara no estan clares, ja que la necessitat d’informació no decaurà. I, de moment, revisar les mètriques de consum de premsa digital que es fan servir, fomentant les que de debò permetin millorar l’atenció i les condicions d’atenció del públic.

Difusió dels diaris de pagament de Catalunya

Audiència dels diaris de pagament de Catalunya i de Madrid, 2000-2019

Article publicat en el número de primavera 2020 de la revista Comunicació 21. Part II de V.