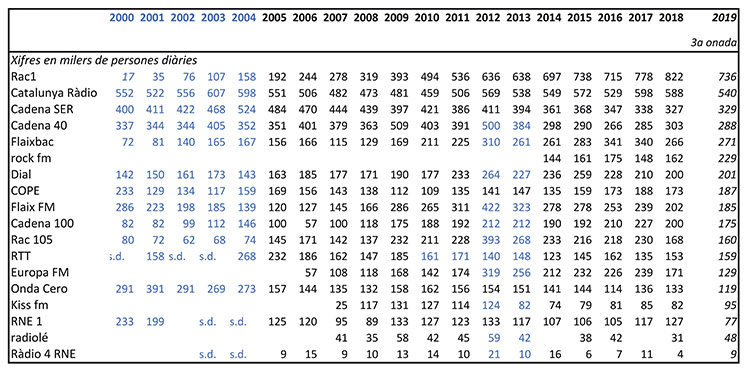

Parlar de la ràdio a Catalunya en els darrers 20 anys és parlar de canvis en profunditat, però amb la integració a l’era d’internet encara molt a les beceroles. Començava el segle XXI amb un paisatge radiofònic dominat per Catalunya Ràdio i la resta d’emissores de la CCMA, tant pel que fa a cobertura territorial com pels resultats d’audiència i, amb això, com a principal perceptora d’ingressos publicitaris. Darrere seu –però a força distància, com es pot veure al gràfic– les emissores generalista i musical de la Cadena SER, i més lluny les altres generalistes d’àmbit espanyol i la musical catalana Flaix FM. Enrere quedaven els intents de Cadena 13, integrades les seves emissores finalment per la COPE, per fer una cadena comercial generalista en català, davant la fortalesa de la ràdio pública.

Però amb el canvi de segle i els concursos successius per a la concessió de llicències d’FM, el mapa radiofònic català va fer un tomb espectacular. Si bé la major part de les cadenes privades catalanes i espanyoles van poder ampliar la cobertura territorial i, amb això, l’audiència diària, per damunt de totes les que encara avui són al dial i la reconvertida Ona Catalana (avui SER Catalunya) destaca el paper jugat per Radiocat XXI i les seves propostes RAC1 i RAC105. Amb un parc d’emissores que cobreixen gran part del territori/població del territori i de la mà del Grupo Godó, amb recursos econòmics i de promoció des dels altres mitjans, ha capgirat els rànquings d’audiència, sobrepassant des de l’any 2011 Catalunya Ràdio en nombre d’oients diaris i en quota de mercat de la ràdio generalista (per damunt del 40% RAC1 i al voltant del 25% l’emissora pública).

Els excel·lents resultats de RAC1 en termes d’audiència han portat l’empresa a augmentar any rere any la seva facturació de forma ininterrompuda, tot i la crisi que ha afectat la inversió publicitària de tots els mitjans: dels 2,1 milions de l’any 2000 fins als 24 milions de l’any 2018. D’acord amb les xifres que s’han presentat de la inversió publicitària a Catalunya, això representa poc menys del 50% de tots els ingressos per aquest concepte al sector radiofònic català. I pel que fa a l’ocupació, de la vintena de persones en nòmina en els seus primers anys, va arribar a 140 empleats el 2018.

Clarament, RAC1 lidera el paisatge radiofònic català els darrers deu anys, però això no ha de fer menystenir els resultats igualment destacats de l’emissora pública Catalunya Ràdio, que després de resistir la competència de les cadenes espanyoles (amb pressupostos de desenes de milions en tots els casos, i alguns períodes de crisi que han travessat totes elles), manté amb gran diferència el segon lloc del mapa, d’acord amb les xifres d’audiència acumulada diària i també de quota de mercat de la ràdio generalista, sempre per damunt de les propostes de ràdio d’abast espanyol.

Ara bé, l’evolució en un futur immediat de l’estructura d’oferta i consum de la ràdio queda a l’espera de l’impacte que puguin tenir els serveis d’àudio vinculats a internet, més enllà del que ja avui suposen els serveis de música com Spotify. Fonamentalment, en la cruïlla entre les programacions a la carta de les cadenes actuals i la competència del podcast, a l’abast de tothom però on comencen a destacar els espais vinculats a productores i altres mitjans de comunicació. Però també de l’evolució dels assistents de veu domèstics, que poden canalitzar part de les necessitats d’informació i entreteniment de la població en el medi internet i obrir una tempesta equiparable a la de la premsa entre els gegants de la tecnologia i els resistents de les ones.

Entre aquestes propostes radiofòniques que han aconseguit resistir les dues dècades de segle, cal destacar les propostes basades en programació musical del grup Flaix, en un entorn de competència amb els tres grans monstres de la ràdio espanyola: Prisa/SER, COPE i Atresmedia/Onda Cero. Sense oblidar que encara actualment disposem a Catalunya d’un petit conjunt d’emissores locals independents privades, i d’unes desenes d’emissores públiques locals, a més de cadenes públiques i privades amb una presència ja veterana, com Ràdio 4, RadioTeleTaxi o Ràdio Estel. Totes elles, però, compten amb uns recursos econòmics a gran distància de les esmentades abans, i caldrà veure com evolucionen.

Evolució de l’audiència acumulada diària mitjana de les cadenes de ràdio, 2000-2019

Article publicat en el número de primavera 2020 de la revista Comunicació 21. Part III de V.